公開日 2025年05月07日

更新日 2025年05月07日

概要

不足額給付とは、令和6年分所得税、令和6年度住民税、定額減税※1(所得税及び住民税)の実績額等が確定したことで、次の2つの場合(不足額給付Ⅰ、不足額給付Ⅱ)いずれかに該当し、令和6年度に実施した定額減税調整給付(当初調整給付)※2の額に不足が生じた場合に、追加で給付を行うものです。

(※1)定額減税の詳細は「令和6年度の定額減税および税制改正(個人住民税)」をご覧ください。

(※2)定額減税調整給付(当初調整給付)の詳細は「定額減税調整給付金事業について」をご覧ください。

不足額給付Ⅰ

給付対象者

令和7年1月1日に深浦町に住民登録があり、令和6年分所得税、令和6年度住民税、定額減税可能額(所得税及び住民税)の実績が確定した後に、本来給付すべき所要額と、当初調整給付額との間で差額が生じたかた

給付額

本来給付すべき所要額(下図A)と令和6年度に実施した定額減税調整給付額(下図B)との差額。(下図C)

【モデルケース】

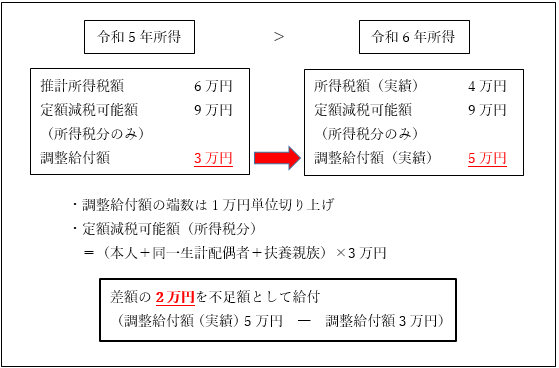

例1.令和5年所得に比べ、令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額(令和6年所得)」となった場合

<解説>令和5年所得に基づく推計所得税額(※1)が6万円、定額減税可能額(所得税分のみ)が9万円のため、調整給付額は3万円(9万円ー6万円)であったが、令和6年所得が確定し、所得税額(実績)(※2)が4万円、定額減税可能額(所得税分のみ)が9万円となり、調整給付額(実績)は5万円(9万円ー4万円)となった。その場合、調整給付額3万円と調整給付額(実績)5万円の差額である2万円が不足額として給付される。

(※1)推計所得税額とは、令和5年所得等を基に計算(推計)された令和6年分所得税額です。

(※2)所得税額(実績)とは、令和6年分の確定申告や年末調整等を実施したことで確定した令和6年分所得税額です。

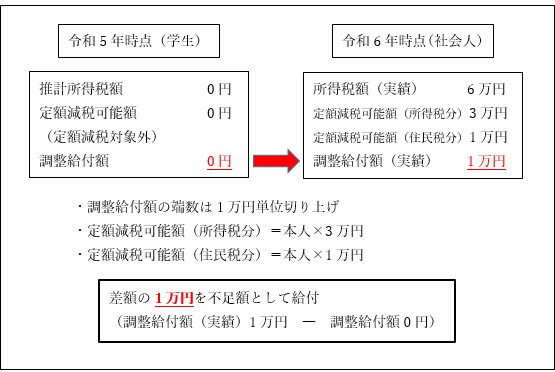

例2.令和5年所得がなく、令和6年所得がある場合(学生の就職等)

<解説>令和5年中は学生で所得がなかったため、令和6年の推計所得税額(※1)、調整給付額ともに0円であったが、実際には令和6年度から働き始めたため、令和6年所得税額(実績)(※2)が6万円となった。その場合、定額減税可能額(所得税分)3万円分が減税され、所得税額は3万円となる。一方で定額減税可能額(住民税分)については、令和6年度住民税が発生しておらず、減税することができないため、住民税分の1万円が不足額として給付される。

(※1)推計所得税額とは、令和5年所得等を基に計算(推計)された令和6年分所得税額です。

(※2)所得税額(実績)とは、令和6年分の確定申告や年末調整等を実施したことで確定した令和6年分所得税額です。

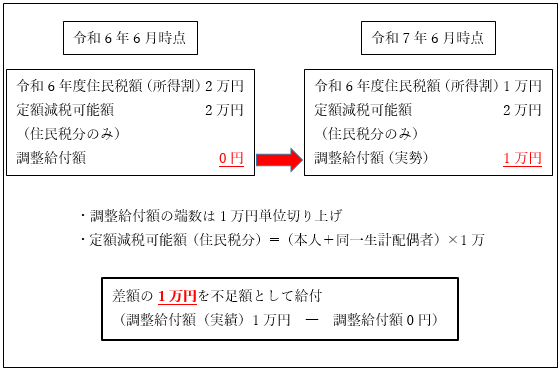

例3.税の更正(修正申告)により、令和6年度分個人住民税所得割が減少した場合

<解説>令和6年6月時点では令和6年度住民税所得割が2万円、定額減税可能額(住民税分のみ)が2万円のため、調整給付額が0円(2万円ー2万円)であったが、その後、住民税の修正申告を行ったことで、令和7年6月時点では令和6年度住民税所得割が1万円となった。その場合、調整給付額0円と調整給付額(実績)1万円の差額である1万円が不足額として給付される。

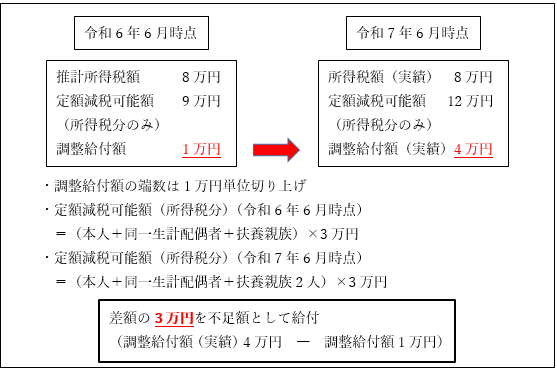

例4.こどもの出生等により、扶養親族が増加した場合

<解説>令和6年6月時点では、推計所得税額(※1)が8万円、扶養親族が2人であったため定額減税可能額(所得税分のみ)が9万円であった。そのため調整給付額は1万円(9万円ー8万円)給付された。その後、令和6年中に子どもが生まれ、扶養親族が1人増えたため、令和7年6月時点の定額減税可能額(所得税分のみ)が12万円となった。そのため、調整給付額(実績)は4万円(12万円ー8万円)となり、調整給付額1万円と調整給付額(実績)4万円の差額である3万円が不足額として給付される。

(※1)推計所得税額とは、令和5年所得等を基に計算(推計)された令和6年分所得税額です。

不足額給付Ⅱ

給付対象者

令和7年1月1日に深浦町に住民登録があり、以下のすべての要件を満たすかた。

- 税制度上※1「扶養親族」の対象外

- 令和6年分所得税、令和6年度住民税所得割ともに非課税(定額減税前税額が0)

- 低所得世帯向け給付の対象世帯の世帯主・世帯員に該当しない※2

(※1)「事業専従者(白色)」や「青色事業専従者」、「合計所得金額が48万円超で控除等により令和6年度住民税所得割が非課税」のかた

(※2)ここでの「低所得世帯向け給付」とは「令和5年度住民税非課税世帯への給付金(7万円)」、「令和5年度住民税均等割りのみ課税世帯への給付金(10万円)」または、「令和6年度新たに住民税非課税もしくは均等割りのみ課税となった世帯への給付金(10万円)」のことを指します。

給付額

原則4万円(令和6年1月1日時点で国外居住者であった場合等は3万円)

例1.令和6年度住民税所得割課税世帯に属している事業専従者の場合

")

<解説>上記の事業専従者は所得税及び住民税が非課税であり、税法上、専従者は扶養となることができないため、本人及び扶養親族として定額減税の対象外であった。さらに、世帯に住民税所得割課税者がいるため、低所得世帯向け給付の対象ともならない。その場合、不足額給付Ⅱとして4万円が給付される。

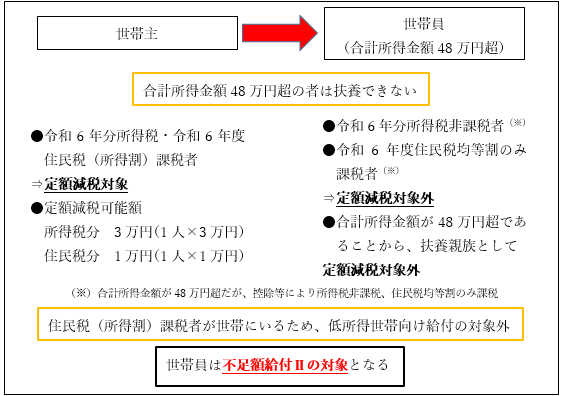

例2.令和6年度住民税所得割課税世帯に属している「合計所得金額48万円超で令和6年度住民税均等割のみ課税者」の場合

")

<解説>上記の世帯員は所得税非課税、住民税均等割のみ課税であり、合計所得金額が48万円を超えているため、扶養となることができない。そのため、本人及び扶養親族として定額減税の対象外であった。さらに、世帯に住民税所得割課税者がいるため、低所得世帯向け給付の対象ともならない。その場合、不足額給付Ⅱとして4万円が給付される。

申請方法

現在準備中です。詳細が決まり次第、ホームページを更新します。

お問い合わせ

深浦町役場税務会計課

電話番号:0173-74-2114